医療費控除は、医療費が多くかかった年に税金を軽くできる制度です。

しかし「どこまでが対象なのか分からない」「交通費や市販薬は対象?」と疑問に思う人も多いのではないでしょうか。

この記事では、医療費控除の対象になるもの・ならないものを一覧表や具体例を使ってわかりやすく解説します。

計算方法や税金がいくら戻るのかのシミュレーションも紹介しているので、確定申告の参考にしてください。

家族の医療費も対象になる?医療費控除の基本ルール

医療費控除は、1年間に支払った医療費が一定額を超えた場合に所得税や住民税の負担を軽くできる制度です。

しかし「どこまでが医療費なのか」「家族分は合算できるのか」など、意外と知られていないルールも多くあります。ここではまず、医療費控除の基本的な仕組みをわかりやすく解説します。

医療費控除とは?制度の基本をわかりやすく解説

医療費控除とは、1年間(1月1日〜12月31日)に支払った医療費が一定額を超えた場合、その一部を所得から差し引くことができる制度です。所得が減ることで、結果的に支払う税金が少なくなります。

たとえば、年間の医療費が多くかかった場合、確定申告をすることで税金の一部が戻ってくる可能性があります。会社員でも利用できる制度なので、対象になる医療費がある場合は確認しておくと良いでしょう。

医療費控除の対象になるのは、病院や歯科医院での治療費、通院の交通費、治療目的の医薬品などです。つまり、病気やケガの治療に必要な費用が基本的に対象になります。

一方で、美容整形や健康維持のためのサプリメントなどは対象外です。医療費控除では「治療のための支出かどうか」が重要な判断基準になります。

この制度は家計の負担を軽くするために設けられているため、家族の医療費もまとめて申告できる点が大きな特徴です。

医療費控除はいくらから使える?計算方法の基本

医療費控除は、医療費を支払ったすべての人が利用できるわけではありません。一定の金額を超えた場合にだけ適用されます。

基本的な計算式は次の通りです。

| 項目 | 内容 |

|---|---|

| 医療費控除額 | 支払った医療費 − 保険金など − 10万円 |

ただし、所得が200万円未満の人は「10万円」ではなく「所得の5%」になります。

具体例を見てみましょう。

例)

年間医療費:25万円

保険金:0円

計算

25万円 − 10万円 = 15万円

この15万円が「所得から差し引かれる金額」です。

つまり、15万円分の所得がなかったものとして税金が計算されるため、所得税や住民税が安くなります。

医療費控除の上限は200万円です。かなり大きな金額なので、入院や手術など医療費が高額になった年は忘れずに確認しましょう。

家族の医療費も合算できる仕組み【具体例】

医療費控除の大きな特徴は、家族の医療費を合算できることです。

対象になるのは次のような家族です。

-

配偶者

-

子ども

-

同一生計の親

-

同居している家族

つまり、生計を一緒にしていれば、誰が支払ったかは関係ありません。

具体例を見てみましょう。

| 家族 | 医療費 |

|---|---|

| 本人 | 6万円 |

| 配偶者 | 4万円 |

| 子ども | 5万円 |

合計

6万 + 4万 + 5万 = 15万円

この場合、10万円を超えているため医療費控除の対象になります。

家族全員分を合算できるため、子どもの病院代や歯科治療などが重なると、意外と10万円を超えることも多いです。

そのため、領収書は1年間きちんと保管しておくことが大切です。

医療費控除の対象になる期間とは

医療費控除は「支払った年」で判断されます。

対象期間は1月1日から12月31日までです。

たとえば、2025年12月に治療を受けて2026年1月に支払った場合、医療費控除の対象になるのは2026年分になります。

ポイントは「治療した日」ではなく「支払った日」です。

また、医療費控除は確定申告で申請します。確定申告の期間は通常、翌年の2月中旬から3月中旬です。

ただし、医療費控除の還付申告は5年間さかのぼって申請できます。

例えば2026年であれば、2021年分まで申請可能です。

申告し忘れていた場合でも、後から手続きできるので安心してください。

医療費控除を受けるための条件

医療費控除を受けるためには、いくつか条件があります。

主なポイントは次の通りです。

-

年間医療費が一定額を超える

-

実際に支払った医療費である

-

治療目的の支出である

-

確定申告をする

特に重要なのが「治療目的かどうか」です。

例えば次のようなケースがあります。

対象になる例

-

虫歯の治療

-

骨折の治療

-

医師が必要と判断した治療

対象にならない例

-

美容整形

-

健康目的のサプリメント

-

疲労回復のマッサージ

このように、医療費控除では「治療かどうか」が大きな判断基準になります。

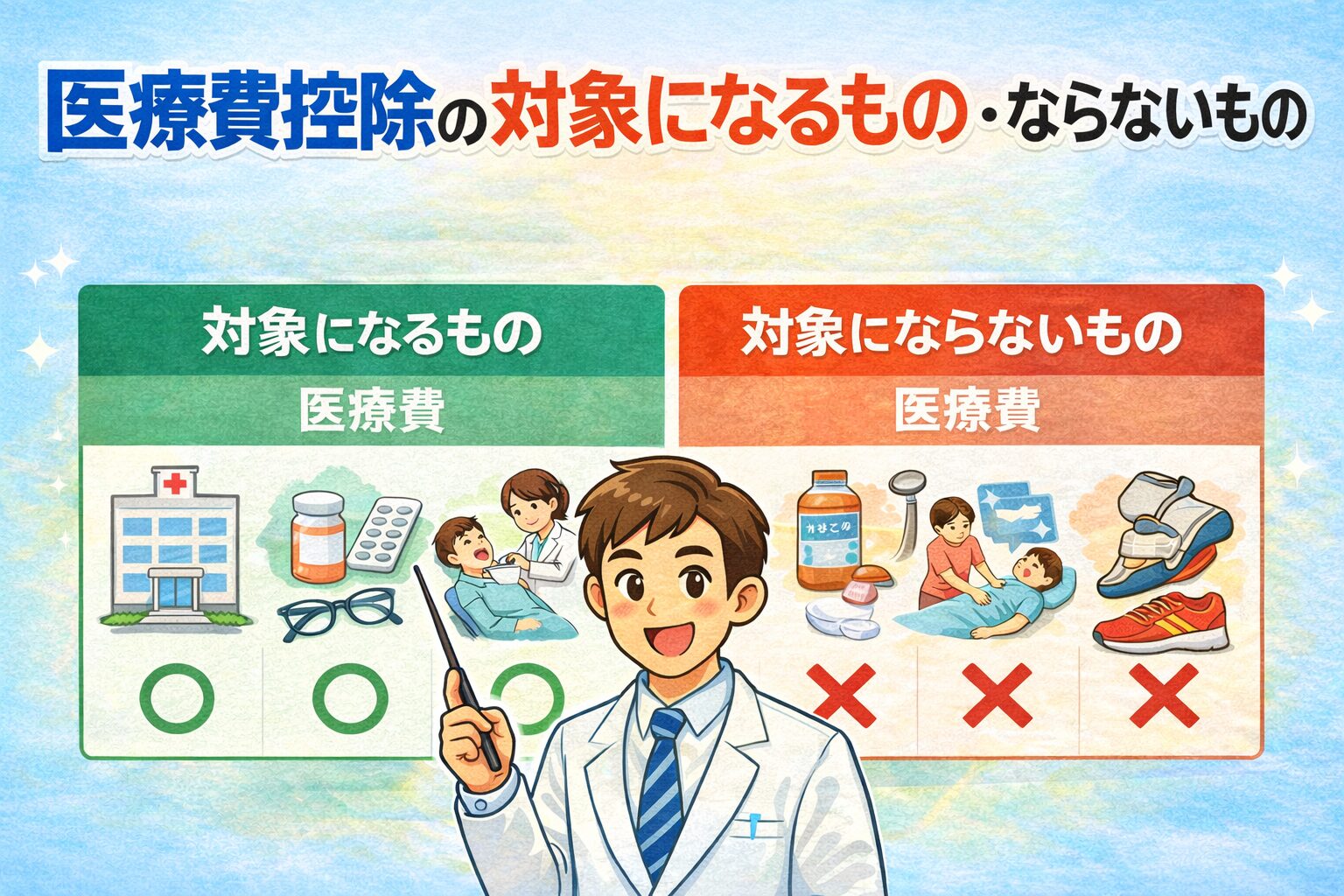

医療費控除の対象になるもの【一覧表付き】

医療費控除では、治療のために支払った費用が対象になります。しかし具体的に何が対象になるのか分かりにくいことも多いでしょう。ここでは代表的な対象項目を具体例と一緒に紹介します。

病院やクリニックの診療費(風邪・けがなど)

病院やクリニックで支払う診療費は、基本的に医療費控除の対象です。

例えば次のような費用が該当します。

-

風邪やインフルエンザの診察

-

骨折やけがの治療

-

手術費用

-

入院費用

-

検査費用

これらはすべて治療目的の医療費なので、控除の対象になります。

例)

風邪で病院へ行った場合

診察料:2,000円

薬代:1,500円

合計

3,500円

この金額も医療費として合算できます。

また、入院した場合は医師の診療費だけでなく、治療のために必要な入院費も対象になります。

ただし、入院時のテレビカードや日用品などは医療費控除の対象にはなりません。

歯科治療費や矯正費用(虫歯・インプラントなど)

歯科治療も医療費控除の対象になるケースが多いです。

対象になる例

-

虫歯治療

-

歯周病治療

-

インプラント

-

子どもの歯列矯正

歯並びの矯正は、見た目ではなく機能改善のためと判断される場合は対象になります。

例)

子どもの歯列矯正

費用:60万円

この場合、医療費控除の対象になります。

一方で、大人の矯正で「美容目的」と判断される場合は対象外になることがあります。

歯科治療は高額になりやすいため、医療費控除を利用できるケースが多い分野です。

通院のための交通費(電車・バス・タクシー)

病院へ通院するための交通費も医療費控除の対象になります。

対象になる交通費

-

電車

-

バス

-

タクシー(やむを得ない場合)

例えば、病院へ電車で通院した場合、その運賃は医療費として計上できます。

例)

電車代

往復600円

通院回数10回

600円 × 10回 = 6,000円

この金額も医療費として申告できます。

ただし、自家用車のガソリン代や駐車場代は対象外です。

交通費は領収書がない場合も多いので、通院日と金額をメモしておくと安心です。

治療目的の医薬品や市販薬(風邪薬など)

治療のために購入した医薬品も医療費控除の対象になります。

対象になる例

-

風邪薬

-

解熱剤

-

胃腸薬

-

痛み止め

例えば、ドラッグストアで風邪薬を購入した場合も対象です。

例)

風邪薬:1,800円

胃薬:1,200円

合計

3,000円

このような医薬品も医療費として計算できます。

ただし、栄養ドリンクやサプリメントなど、健康維持目的の商品は対象外です。

出産や入院に関する費用(分娩費・入院費など)

出産に関する費用も医療費控除の対象です。

対象になる主な費用

-

分娩費用

-

入院費

-

検診費

-

通院交通費

ただし、出産育児一時金などの給付金を受け取った場合は、その金額を差し引いて計算します。

例)

出産費用:50万円

出産一時金:42万円

差額

8万円

この金額が医療費として計算されます。

医療費控除の対象にならないもの【一覧表付き】

医療費控除は「治療のための費用」が対象です。そのため、健康維持や美容を目的とした支出は対象外になることが多いです。ここではよくある「対象外の例」を具体的に紹介します。知らずに申告してしまうと修正が必要になる場合もあるので注意しましょう。

美容目的の治療や整形手術(美容整形など)

美容目的の医療は医療費控除の対象にはなりません。

対象外になる代表例は次の通りです。

-

二重整形

-

シミ取りレーザー

-

美容目的の歯列矯正

-

美容皮膚科の治療

これらは健康や見た目の改善を目的としたものと判断されるため、基本的に医療費控除の対象外です。

ただし例外もあります。

例えば、事故や病気によるケガの治療として行う手術は対象になる可能性があります。

例)

交通事故による顔のケガ → 再建手術

これは治療目的なので対象になります。

このように「治療か美容か」が判断基準になります。

健康診断や人間ドックの費用

健康診断や人間ドックの費用は、基本的に医療費控除の対象にはなりません。

理由は、これらが予防目的だからです。

対象外の例

-

会社の健康診断

-

人間ドック

-

がん検診

-

脳ドック

ただし、例外があります。

健康診断で病気が見つかり、そのまま治療を行った場合です。

例)

人間ドックで胃がんが発見

→ そのまま治療開始

この場合、人間ドックの費用も医療費控除の対象になる可能性があります。

つまり「検査だけ」で終わった場合は対象外ですが、「治療につながった場合」は対象になるケースがあります。

予防接種や健康維持のための費用

病気を予防するための費用も医療費控除の対象外です。

例えば次のようなものです。

-

インフルエンザ予防接種

-

コロナワクチン接種

-

ビタミンサプリ

-

健康食品

これらは病気の治療ではなく、健康維持のための支出と考えられています。

ただし、市販薬でも治療目的の薬であれば対象になります。

例

対象

風邪薬

胃腸薬

対象外

栄養ドリンク

健康サプリ

この違いは意外と間違いやすいポイントです。

自家用車のガソリン代や駐車場代

通院のための交通費は医療費控除の対象になりますが、自家用車の費用は基本的に対象外です。

対象外になるもの

-

ガソリン代

-

駐車場代

-

車の維持費

理由は、正確な医療費の計算が難しいためです。

対象になる交通費は次の通りです。

-

電車代

-

バス代

-

やむを得ないタクシー代

例えば、夜間救急でタクシーを利用した場合などは対象になることがあります。

差額ベッド代などの特別サービス

入院時の費用でも、すべてが医療費控除の対象になるわけではありません。

対象外になる可能性が高いもの

-

個室料金(差額ベッド代)

-

テレビカード

-

日用品

-

付き添いベッド代

ただし、医師の指示で個室に入院した場合などは対象になることもあります。

医療費控除 対象・対象外の一覧表

| 区分 | 例 | 対象 |

|---|---|---|

| 診療費 | 病院の診察・治療費 | 〇 |

| 歯科治療 | 虫歯治療・インプラント | 〇 |

| 交通費 | 電車・バス代 | 〇 |

| 医薬品 | 風邪薬・胃薬 | 〇 |

| 出産費用 | 分娩費・入院費 | 〇 |

| 美容整形 | 二重手術など | × |

| 健康診断 | 人間ドック | × |

| 予防接種 | インフルエンザワクチン | × |

| ガソリン代 | 通院の車代 | × |

| 差額ベッド | 個室料金 | × |

医療費控除の計算方法と具体例

医療費控除を利用するには、まず控除額を計算する必要があります。計算式はそれほど難しくありません。ここでは具体例を使いながら分かりやすく解説します。

医療費控除の基本計算式

医療費控除は次の計算式で求めます。

= 支払った医療費 − 保険金など − 10万円

この計算で出た金額が所得から差し引かれます。

ただし、所得が200万円未満の人は10万円ではなく**所得の5%**になります。

上限は200万円です。

保険金や給付金がある場合の計算方法

医療費控除では、保険金などで補てんされた金額は差し引く必要があります。

例えば次のようなケースです。

例)

入院費:30万円

医療保険給付金:10万円

計算

30万円 − 10万円 = 20万円

ここから10万円を引きます。

20万円 − 10万円 = 10万円

この10万円が医療費控除になります。

年収によって控除額が変わる仕組み

医療費控除は「所得控除」です。つまり、所得税率によって戻る税金が変わります。

例えば次のような税率があります。

| 所得税率 | 課税所得 |

|---|---|

| 5% | 195万円以下 |

| 10% | 195万円〜330万円 |

| 20% | 330万円〜695万円 |

税率が高い人ほど、医療費控除の節税効果は大きくなります。

実際の計算例(医療費20万円の場合)

具体的な例で計算してみましょう。

例)

年間医療費:20万円

保険金:0円

計算

20万円 − 10万円 = 10万円

この10万円が所得控除になります。

つまり、所得から10万円が引かれることになります。

医療費控除で戻る税金シミュレーション

医療費控除で戻る税金の目安を見てみましょう。

例

医療費控除:10万円

| 所得税率 | 戻る税金 |

|---|---|

| 5% | 5,000円 |

| 10% | 10,000円 |

| 20% | 20,000円 |

さらに住民税も減るため、実際にはもう少し節税効果があります。

医療費控除の申請方法と必要書類

医療費控除を受けるには、確定申告が必要です。会社員でも申請できるので、対象になる場合は忘れずに手続きをしましょう。

医療費控除は確定申告で申請する

医療費控除は年末調整では申請できません。

そのため、自分で確定申告をする必要があります。

確定申告の期間は通常

2月中旬〜3月中旬

です。

医療費控除の明細書の作り方

現在は領収書の提出ではなく、医療費控除の明細書を提出します。

明細書には次の内容を記入します。

-

医療機関名

-

支払った金額

-

保険金など

領収書は保管が必要

領収書は提出不要ですが、5年間保管する必要があります。

税務署から確認される可能性があるためです。

e-Taxで申告する方法

最近はオンライン申告(e-Tax)が主流です。

メリット

-

自宅で申告できる

-

計算を自動でしてくれる

-

還付が早い

医療費控除を忘れた場合の対処法

医療費控除は5年間さかのぼって申請できます。

例えば

2026年 → 2021年分まで申告可能

申告し忘れていても、後から手続きできます。

まとめ

医療費控除は、年間の医療費が一定額を超えた場合に税金の負担を軽くできる制度です。

特に家族の医療費を合算できるため、思った以上に対象になるケースも多くあります。

対象になる主な費用は次の通りです。

-

病院の診療費

-

歯科治療費

-

通院交通費

-

治療目的の医薬品

-

出産費用

一方で、美容整形や健康診断などは対象外です。

制度を正しく理解し、確定申告で忘れずに申請することが大切です。